Analyse

Knappe öffentliche Haushalte, marode Infrastruktur und lückenhafte Daseinsvorsorge: Der Politik fehlen finanzielle Spielräume, um unseren Sozialstaat abzusichern und Deutschland zukunftsfähig zu machen. Gleichzeitig wachsen die Vermögen der Superreichen seit Jahren. Könnte eine Miliardärssteuer gegen Vermögenskonzentration und soziale Ungerechtigkeit helfen?

Die knappen öffentlichen Haushalte und die gleichzeitigen Lücken bei Infrastruktur und Daseinsvorsorge machen deutlich: Der Politik fehlen finanzielle Spielräume, um unseren Sozialstaat abzusichern und Deutschland zukunftsfähig zu machen. Die Investitionslücke bei öffentlichen Investitionen schätzen verschiedene Forschungsinstitute allein für die kommenden fünf Jahre auf 600 bis 780 Milliarden Euro (IW Köln, Dezernat Zukunft). Regierungen in Deutschland und Frankreich zerbrechen, weil das Geld für wichtige Projekte fehlt. Und auch global scheitern Maßnahmen gegen den Klimawandel genauso wie die Bekämpfung von Hunger am Geld.

Gleichzeitig sind die größten Privatvermögen trotz der Krisen der vergangenen Jahre erheblich gewachsen – nicht zuletzt, weil viele Staaten in den letzten Jahrzehnten ihre Steuern auf große Vermögen und Vermögenseinkommen immer weiter gesenkt haben. Hochvermögende Unternehmenseigentümer*innen zahlen heute in vielen Ländern oft niedrigere Steuersätze als ihre Angestellten. Da große Vermögen zudem höhere Renditen erzielen, konzentriert sich der Wohlstand immer stärker in den Händen Weniger. Aber statt wie erhofft den Weg in eine nachhaltige Zukunft zu ebnen, verschärfen die großen Vermögen die Krise und stellen Demokratien weltweit vor große Herausforderungen. Eine höhere Besteuerung könnte die Vermögenskonzentration bremsen und dringend benötigte Mittel für öffentliche Investitionen bereitstellen.

Anfang 2024 hat Brasilien die gerechte Besteuerung Hochvermögender erstmals auf die Agenda der G20 gesetzt, Ende 2024 haben sich die Staats- und Regierungschef*innen der führenden Industrie- und Schwellenländer zumindest darauf verständigt, daran weiterzuarbeiten. Und auch in Deutschland wird die Milliardärssteuer nun öffentlich diskutiert. Zeit also für einen genaueren Blick auf den Vorschlag und auf die wichtigsten Gegenargumente.

Worum geht es bei der Milliardärssteuer genau?

Im Auftrag der brasilianischen G20-Präsidentschaft hat der Ökonom Gabriel Zucman im Juni einen Vorschlag für eine gerechtere Besteuerung Hochvermögender vorgelegt. Er schlägt vor, international einen Mindeststandard zu vereinbaren. Um diesen Mindeststandard zu erfüllen, schlägt er eine globale Mindeststeuer von 2 Prozent auf Vermögen über 100 Millionen US-Dollar vor. Wer schon Einkommensteuer auf die Erträge zahlt, darf diese anrechnen. Nach seiner Berechnung ergibt sich so ein Steuersatz von durchschnittlich etwa 50 Prozent auf die Vermögenserträge – und damit etwa so viel, wie ein durchschnittlicher Angestellter an Steuern und Abgaben zahlt. Eine solche Steuer würde laut Zucman weltweit bis zu 377 Milliarden US-Dollar pro Jahr einbringen. Nach unserer Schätzung wären es für Deutschland etwa 15 bis 30 Milliarden Euro jährlich.

Wie aus einer zweiprozentigen Steuern auf das Vermögen eine fünfzigprozentige Steuer auf das Vermögenseinkommen wird, zeigt diese kurze Rechnung:

| Vermögen (1 Mrd. €) | 1.000.000.000 |

| Rendite (7,5% laut Forbes-Liste) | 75.000.000 |

| Unternehmensteuer (25% OECD-Durchschnitt) | 18.750.000 |

| Vermögensteuer (2%) | 20.000.000 |

| Bereits gezahlte Einkommensteuer | -2.250.000 |

| Gesamt | 36.500.000 |

| Steuersatz | 49% |

Hat die Milliardärssteuer international eine Chance?

Ja, obwohl sie nicht ausreicht, um alle globalen Probleme zu lösen:

Der Internationale Währungsfonds schätzt die öffentlichen und privaten Kosten für die Erreichung der nachhaltigen Entwicklungsziele weltweit auf etwa 4,3 Billionen US-Dollar (3,8 Prozent des BIP) pro Jahr. Die von Zucman vorgeschlagene Steuer könnte immerhin fast 10 Prozent dieser Kosten decken. Angesichts dessen, dass der Vorschlag nur eine sehr kleine Gruppe betrifft und diese auch nur sehr moderat besteuert, ist dieser Anteil respektabel.

Laut UBS Global Wealth Report 2024 summierte sich das Vermögen der reichsten 1,5 Prozent der Weltbevölkerung (etwa 58 Millionen Menschen) weltweit auf 213,8 Billionen US-Dollar. Bereits zwei Prozent dieser Vermögen würden ausreichen, um die Entwicklungsziele zu erreichen. Ein Allheilmittel für die globalen Herausforderungen ist die Steuer trotzdem nicht – ebenso wenig wie andere Einzelmaßnahmen. Vielmehr kann sie ein Bestandteil bei der Mobilisierung von Mitteln und einer gerechten Besteuerung sein.

Ja, obwohl ein Großteil der Einnahmen in den Industrieländern landet:

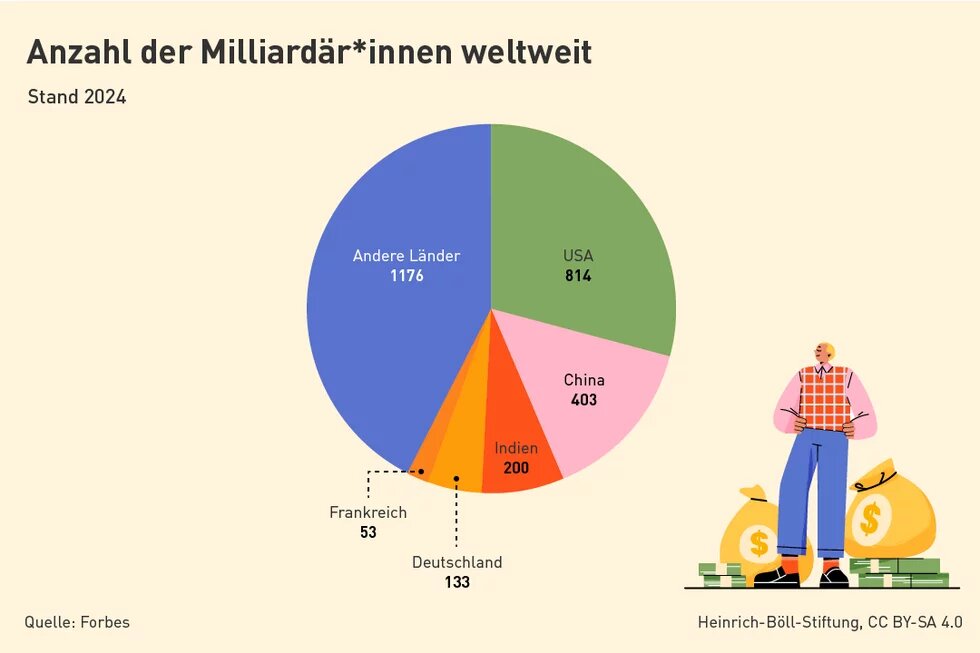

Laut Forbes-Reichenlisten entfällt die Hälfte der globalen Milliardenvermögen auf die USA und China. In ganz Subsahara-Afrika gibt es dagegen nur 11 Milliardäre. Ausgerechnet in den Staaten, wo das Geld am dringendsten gebraucht wird, würde die Steuer deswegen nur eine Milliarde US-Dollar einbringen, kritisiert der IWF. Das muss aber nicht so sein.

Tatsächlich ist die Forbes-Liste jenseits der USA und anderen großen Ländern besonders lückenhaft. Berücksichtigt man diesen Umstand und besteuert zudem auch Centi-Millionäre, dürfte das Einnahmepotenzial auch in Subsahara-Afrika deutlich höher liegen. Würde man die Steuer auf die reichsten 0,1 Prozent des jeweiligen Landes ausweiten, würden die Einnahmen weiter steigen. Hochvermögende gibt es überall. Unabhängig davon ist es auch notwendig, über die Verwendung der Mittel - insbesondere zugunsten der nachhaltigen Entwicklung von Staaten in Subsahara-Afrika - zu diskutieren. Dies war auch 2024 wieder Thema auf der UN-Klimakonferenz COP29.

Ja, weil die Steuerhoheit der Staaten erhalten bleibt:

Ende November 2024 haben die Staats- und Regierungschef*innen der führenden Industrie- und Schwellenländer beim G20-Gipfel in Rio de Janeiro vereinbart, sich über gute Beispiele und Maßnahmen gegen Steuermissbrauch auszutauschen und in verschiedenen Fora weiter über die gerechte Besteuerung von Hochvermögenden zu diskutieren. Aber die Besteuerung von Vermögen und Einkommen ist vor allem eine Angelegenheit der Nationalstaaten. Sie müssen entsprechende Gesetze erlassen.

Deutschland hat die besten Bedingungen hier mit gutem Beispiel voranzugehen. Das Grundgesetz sieht eine Besteuerung von Vermögen vor, die Bewertung von Vermögen ist im Bewertungsgesetz für die Erbschaftsteuer detailliert geregelt und auch gegen Steuerflucht hat Deutschland u.a. mit der 1972 verabschiedeten Wegzugsbesteuerung bereits international vorbildliche Maßnahmen umgesetzt.

Hat die Steuer in Deutschland eine Chance?

Ja, obwohl sie nicht ausreicht, um die Haushaltslöcher zu stopfen und die Ungleichheit zu beseitigen:

Nicht zuletzt an einem Haushaltsloch von anfänglich etwa 17 Milliarden Euro ist die Ampelkoalition zerbrochen. Ganz ähnlich sieht es gerade in Frankreich aus. Dort hatte das Parlament sogar eine Milliardärssteuer beschlossen, um das Loch zu füllen. In Deutschland würde eine solche Steuer nach unserer Schätzung zwischen 15 und 30 Milliarden Euro einbringen, wobei nur höchstens 5.000 Haushalte betroffen wären. Das Geld würde an die Bundesländer fließen, die momentan vor noch größeren Herausforderungen stehen als der Bund.

Die extreme Ungleichheit bei der Verteilung der Vermögen würde eine Milliardärssteuer nur geringfügig reduzieren – schließlich verfügen die reichsten 5.000 Haushalte über ein Gesamtvermögen von etwa zwei Billionen Euro. Das ist allerdings kein Grund, die weitere Vermögensanhäufung nicht wenigstens gerecht zu besteuern, sondern höchstens ein Argument dafür, den Steuersatz oder die Grenzen entsprechend anzupassen.

Ja, weil sie Unternehmer*innen nicht zu stark belastet:

Vor allem die Lobby der sogenannten “Familienunternehmer” argumentiert, dass die Steuer diejenigen trifft, die für Investitionen und Arbeitsplätze sorgen. Beim genaueren Blick zeigt sich aber: Bei weniger als der Hälfte der deutschen Milliardenvermögen in Familienbesitz ist ein Familienmitglied operativ im Unternehmen tätig. Laut UBS sind nur 28 Prozent der großen Vermögen selbst erarbeitet. Die Steuer trifft also vor allem Erb*innen. Studien zeigen, dass deren Beitrag zu Arbeitsplätzen und Zukunftsinvestitionen durchwachsen ist.

Und die vorgeschlagene Steuer würde sie nicht zu stark belasten. Steuerdaten aus zahlreichen Ländern zeigen, dass Hochvermögende auf ihre Vermögenseinkommen im Durchschnitt deutlich weniger Steuern zahlen, als die jeweiligen Steuersysteme für hohe Einkommen eigentlich vorsehen.

Auch in Deutschland ist der effektive Steuersatz von Milliardär*innen nach unserer Berechnung nur etwa halb so hoch wie der Reichensteuersatz und hat sich in den letzten 30 Jahren mehr als halbiert. Grund dafür waren vor allem die Abschaffung der Vermögensteuer und die Halbierung des Steuersatzes auf einbehaltene Unternehmensgewinne sowie weitere Steuerprivilegien für große Erbschaften und Immobilienbesitz.

Die vorgeschlagene Mindestbesteuerung würde also lediglich dafür sorgen, dass die Vermögensanhäufung wieder ähnlich besteuert wird wie Einkommen aus Arbeit und wie in der Zeit der Wirtschaftswunderjahre. Die Möglichkeit der Anrechenbarkeit bereits gezahlter persönlicher Einkommensteuer und Ausgleichsmechanismen für wirtschaftlich schlechtere Jahre können dafür sorgen, dass produktiv investierte Vermögen nicht zu hoch belastet werden.

Ja, weil sie nicht dazu führt, dass weniger investiert wird:

Gegner*innen der Steuer führen gern eine von der Stiftung Familienunternehmen beauftragte Studie ins Feld, nach der eine Vermögensteuer das Bruttoinlandsprodukt in 8 Jahren um 6 Prozent senken würde. Die Studie lässt allerdings Wachstumseffekte durch die mit der Steuer finanzierten Ausgaben außen vor.

Die letzten 30 Jahre zeigen, dass eher das Gegenteil der Fall ist. Von Steuersenkungen für Superreiche fließt neben Zukunftsinvestitionen in Deutschland ein großer Teil in chinesische Fabriken, kanadische Immobilien, US-amerikanische Aktien und in die Superyacht. Öffentliche Investitionen in Schulen, Brücken oder Breitbandnetze landen fast ausschließlich in Deutschland und führen zu langfristigen Strukturverbesserungen. Diese Strukturverbesserungen wurden trotz oder gerade wegen der Steuerprivilegien für die Superreichen sträflich vernachlässigt.

Und ob einzelne Milliardär*innen jenseits der Annahmen in den Modellen tatsächlich weniger investieren, hängt auch davon ab, ob es günstigere Investitions- oder Verwendungsmöglichkeiten geben würde. Weil bei der Vermögensteuer die Steuerpflicht normalerweise das weltweite Vermögen umfasst, würde die Steuer nicht dazu führen, dass ausländische Investitionen attraktiver werden. Und auch eine Steigerung des Konsums anstelle von Investitionen aufgrund der Steuer dürfte in den meisten Fällen keine relevante Option sein.

Ja, weil Deutschland vor Steuerflucht gut geschützt ist:

Durch die existierenden Steuern auf Vermögenseinkommen und zum Teil auch auf Erbschaften und Vermögen besteht bereits heute ein Anreiz zur Steuerflucht. Tatsächlich zeigen internationale Untersuchungen, dass Menschen mit sehr großen Vermögen ihr Geld überdurchschnittlich oft vor den Steuerbehörden verstecken. Dass sie wegen der Steuer auch ihren Lebensmittelpunkt ins Ausland verlagern, ist deutlich seltener. Umso prominenter wird darüber berichtet, wenn es in Einzelfällen doch einmal passiert.

Um Steuerhinterziehung über anonyme Offshore-Konten zu bekämpfen, tauschen die Steuerbehörden weltweit seit 2017 automatisch Daten über die Eigentümer*innen von Finanzkonten aus. Und in Deutschland gibt es seit 1972 die in mehreren Schritten verschärfte Wegzugsbesteuerung gegen Steuerflucht. Sie sorgt dafür, dass beim Wegzug die in Deutschland angehäuften Vermögen der Einkommensteuer unterliegen, die bei einem Verkauf anfallen würde. Die Flucht würde viele Milliardär*innen also Milliarden kosten – abgesehen davon, dass sie dadurch ihre sozialen Kontakte und auch einen wesentlichen Teil ihrer politischen Macht hinter sich lassen müssten. Eine global koordinierte Steuer könnte Hinterziehung durch weiter verbesserte Transparenz erschweren und den Anreiz für Steuerflucht weiter senken.

Ja, weil die Erhebung machbar ist und zudem wichtige Daten liefert:

Ein häufiger Einwand gegen die Vermögensteuer ist, dass ihre Erhebung durch hohe Kosten einen beträchtlichen Teil der Einnahmen aufzehren könnte – teilweise werden dabei Erhebungskosten von über 30 Prozent angeführt.

Eine Berechnung des Deutschen Instituts für Wirtschaftsforschung (DIW) zeigt aber, dass selbst bei einem niedrigen Freibetrag von 1 bis 2 Millionen Euro und einem Steuersatz von 1 bis 1,5 Prozent die Erhebungskosten bei etwa 4 bis 8 Prozent der Einnahmen liegen würden. Also etwa so viel wie bei Einkommen- und Unternehmenssteuern. Je nach Ausgestaltung müssten dabei bis zu 435.000 Steuerpflichtige ihr Vermögen in der Steuererklärung angeben. Bei der Milliardärssteuer sinkt diese Zahl auf etwa 5.000 – bei ähnlich hohem Steueraufkommen wie in der DIW-Studie.

Die Erhebungskosten wären also noch einmal deutlich geringer. Darüber hinaus würde die Steuer wichtige Daten zur Vermögensverteilung in Deutschland liefern, die seit der Aussetzung der Vermögensteuer 1997 fehlen.

Fazit

Die aktuell diskutierte Milliardärssteuer ist ein moderater Vorschlag, um die extreme Vermögenskonzentration zumindest zu bremsen und substanzielle Ressourcen für die Bewältigung großer Gemeinschaftsaufgaben zu mobilisieren. Sie allein kann die Welt nicht retten, aber einen wesentlichen Beitrag zu Stabilität und nachhaltiger Entwicklung für alle leisten. Sie würde eine gerechte Besteuerung von Hochvermögenden ermöglichen, ohne die Vermögenssubstanz zu gefährden.

Viele Gegenargumente der Lobbyorgansationen Vermögender greifen zu kurz oder basieren auf überzogenen Befürchtungen. Richtig eingesetzt, könnte die Milliardärssteuer zu mehr Zukunftsinvestitionen und Unternehmertum beitragen.